[Mise à jour de notre article du 25 avril 2022]

La Commission des affaires économiques et monétaires du Parlement européen a remis un rapport le 12 mai 2022 sur le projet de Directive ATAD 3. Le Parlement Européen se prononcera ensuite sur le projet de texte et émettra un avis qui ne lie néanmoins pas le Conseil de l’Union Européenne.

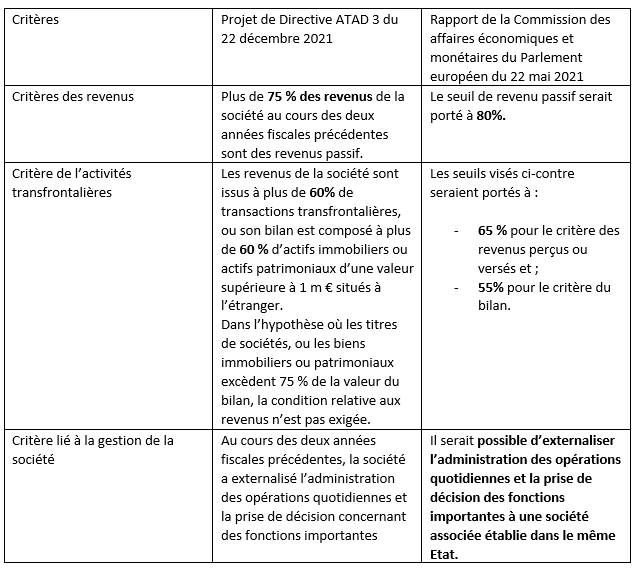

Le rapport du 12 mai 2022 comprend un certain nombre d’amendements au texte initial qui concernent principalement les critères de substance à retenir. Nous n’évoquerons que les principales propositions de modifications.

Proposition de modification de l’article 6 définissant les entreprises déclarantes :

Pour mémoire, une société entre dans le champ d’application de l’obligation déclarative si elle remplit les trois critères cumulatifs suivants :

Rappelons que certaines entités sont exonérées des obligations déclaratives supplémentaires. Il en est ainsi notamment des sociétés qui emploient au moins cinq équivalents temps plein dédiés aux activités générant les revenus de l’entité. Le rapport propose de rajouter une condition liée au fait que les salariés travaillent dans l’Etat où est établie la société.

Proposition de modification de l’article 12 définissant les sanctions :

Les Etats membres peuvent fixer les sanctions attachées au non-respect des obligations déclaratives avec toutefois une sanction pécuniaire administrative égale à au moins 5 % du chiffre d’affaires de la société concernée. Le taux de l’amende serait abaissé à 2,5%.

Proposition de modification de l’article 18 définissant les règles de transpositions de la Directive

La Directive s’appliquerait à compter du 1er janvier 2025 (et non 2024 comme dans le projet initial).

Par Aurélie Carrara