i Mise à jour suite au décret n° 2024-152 du 28 février 2024

La directive européenne dite CSRD a été transposée en droit français par une ordonnance du 6 décembre 2023. De nouvelles obligations de reporting extra-financier sont mises à la charge d’un plus grand nombre d’entreprises avec une entrée en vigueur progressive selon la taille de la société. Nous vous en présentons une rapide analyse.

La directive (UE) 2022/2464 du Parlement européen et du Conseil du 14 décembre 2022 (la « Directive CSRD ») modifiant le règlement (UE) n° 537/2014 et les directives 2004/109/CE, 2006/43/CE et 2013/34/UE en ce qui concerne la publication d’informations en matière de durabilité par les entreprises dite « CSRD » a été transposée en droit français par l’ordonnance n° 2023-1142 du 6 décembre 2023 relative à la publication et à la certification d’informations en matière de durabilité et aux obligations environnementales, sociales et de gouvernement d’entreprise des sociétés commerciales. Cette ordonnance a d’ores et déjà été complétée de deux décrets d’application (décret n° 2023-1394 du 30 décembre 2023 et décret n° 2024-60 du 31 janvier 2024), et de nouveaux textes européens et français sont attendus dans les prochains mois pour compléter et préciser le dispositif.

i Mise à jour : le décret n° 2024-152 du 28 février 2024 relatif à l’ajustement des critères de taille pour les sociétés et groupes de sociétés, vient par ailleurs de rehausser les critères de seuil des entreprises soumises à la nouvelle règlementation CSRD.

Qu’est-ce que la réglementation « CSRD » ?

Avant tout, il faut rappeler que des obligations de transparence extra-financière existaient déjà pour les plus grandes entreprises. En effet, la publication d’informations extra-financières par certaines sociétés cotées et grandes entreprises était jusque-là organisée par les articles L. 225-102-1 et L. 22-10-36 du Code de commerce, dont les dispositions sont essentiellement issues de la transposition de la directive n° 2014/95/UE, dite « NFRD » (Non-Financial Reporting Directive). En vertu de ces deux textes, les sociétés visées devaient publier une déclaration de performance extra-financière (DPEF) au sein de leur rapport de gestion. Cette déclaration contenait des informations sur les enjeux en matière de responsabilité sociétale des entreprises (RSE) liées à l’activité de l’entreprise, ainsi que les politiques mises en place pour gérer ces enjeux.

Dans un mouvement global de renforcement de la transparence des entreprises en lien avec le Pacte Vert européen, la directive européenne Corporate Sustainability Reporting Directive (dite « CSRD »), transposée en droit français en décembre dernier, vient fixer de nouvelles normes et obligations de reporting extra-financier se substituant et renforçant considérablement celles prévues par la NFRD et la DPEF existantes.

Aux termes du Rapport au Président de la République accompagnant l’ordonnance, « cette directive a pour objet d’imposer la publication, par les entreprises, d’informations en matière de « durabilité ». Cette obligation remplace la DPEF et prend sa place au sein du rapport de gestion. Ces informations, beaucoup plus étoffées que l’actuelle DPEF, doivent être fiables, comparables et accessibles. Elles répondent au principe dit de « double matérialité, c’est-à-dire qu’elles représentent à la fois l’impact de l’entreprise sur les enjeux environnementaux, sociaux et de gouvernement d’entreprise, dits « enjeux de durabilité », mais également l’impact de ces enjeux sur l’évolution des affaires, des résultats et de la situation de l’entreprise ».

Il sera ainsi désormais nécessaire d’aller plus loin, c’est-à-dire de réaliser un reporting extra-financier bien plus poussé, qui plus est mis à la charge de plus d’entreprises. En effet et ainsi que nous le verrons, la directive CSRD transposée :

- Introduit la nécessité de fournir des informations détaillées sur des enjeux de durabilité dans une section dédiée du rapport de gestion. Cette obligation s’appuie sur des normes européennes et un format électronique standardisé (XHTML). En pratique, les indicateurs à publier relèvent d’un véritable « fourre-tout » puisqu’ils couvrent l’environnement au sens très large, le social, le sociétal et la gouvernance. Des précisions seront encore apportées dans les prochains mois sur ces différents indicateurs. Enfin, la directive impose également de faire procéder à l’audit de ces informations par un tiers indépendant, afin d’assurer l’effectivité des nouvelles règles et la véracité des informations communiquées.

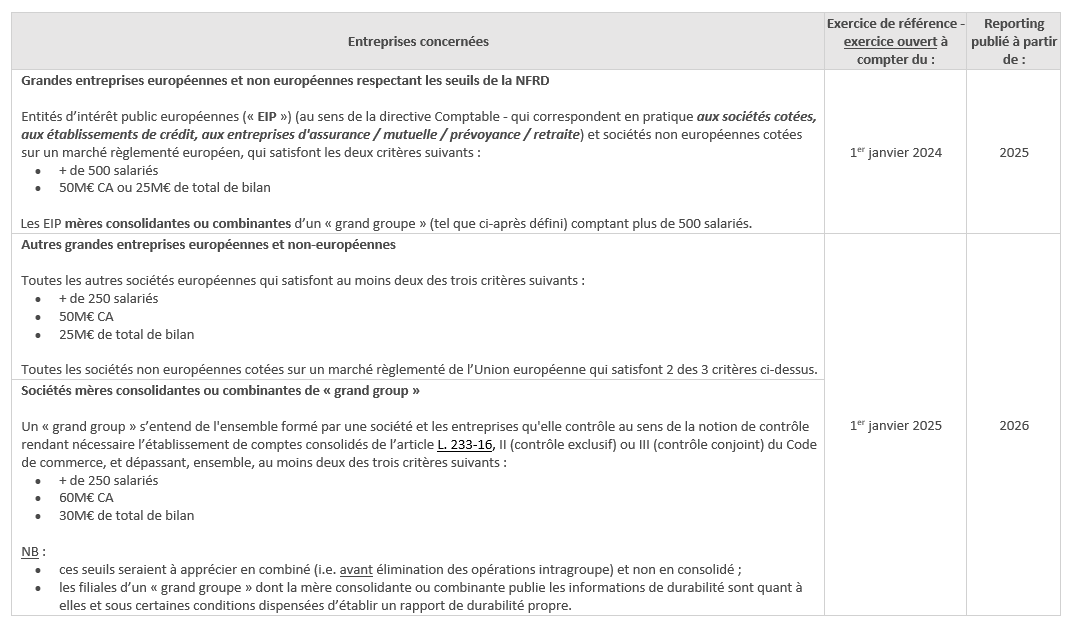

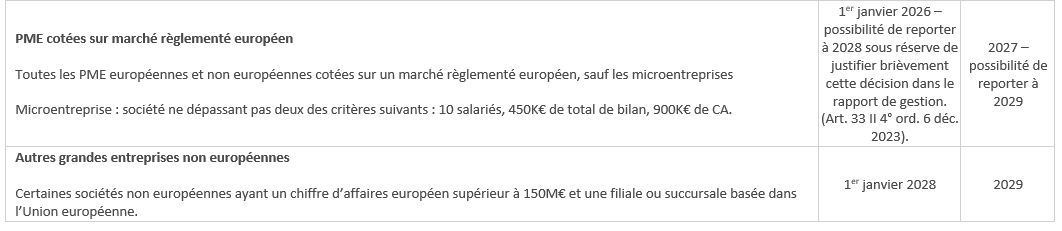

- Etend le champ des entreprises soumises aux obligations de reporting extra-financier qui concerne désormais les grandes entreprises cotées ou non (en ce compris les SAS et SARL qui jusque là étaient exclues du dispositif) et les PME cotées en bourse avec une entrée en vigueur progressive mais pouvant s’appliquer, pour certaines sociétés, dès l’exercice ouvert à compter du 1er janvier 2024. Autrement dit, certaines entreprises doivent anticiper au plus vite l’entrée en vigueur des nouveaux textes qui devront néanmoins encore être complétés et précisés dans les mois à venir.

Selon des études, sont ainsi concernées, à l’échelle européenne, 50.000 entreprises contre 11.700 aujourd’hui ; à l’échelle française 6.000 contre 2.500 jusqu’à présent.

La marche à gravir sera donc haute pour les entreprises qui seront soumises aux nouvelles obligations de publications d’informations « vertes » alors qu’elles ne l’étaient pas jusqu’à présent.

Qui est concerné et à partir de quand ?

Comme indiqué plus haut, les nouvelles règles s’appliqueront à plus d’entreprises qu’auparavant mais entreront en vigueur de manière progressive afin de permettre aux entreprises qui ne procédaient jusque là pas à une DPEF de s’adapter.

Plusieurs situations sont à distinguer notamment grâce au Décret n° 2023-1394 du 30 décembre 2023 pris en application de l’Ordonnance n° 2023-1142 du 6 décembre 2023 et plus précisément son article 33.

Il faut ici signaler une première difficulté lorsqu’il s’agit de déterminer les seuils des entreprises soumises aux nouvelles règles. En effet, les seuils de chiffre d’affaires et de bilan fixés au niveau européen ont été révisés par une directive déléguée du 17 octobre 2023 pour les augmenter d’environ 25 %. Cet acte délégué n’a été publié que le 21 décembre 2023 par la Commission européenne car elle a dû laisser passer le délai d’opposition de deux mois accordé au Parlement et au Conseil. Autrement dit, ces seuils n’ont pas encore été pris en compte par le législateur français.

i Mise à jour : le décret n° 2024-152 du 28 février 2024 relatif à l’ajustement des critères de taille pour les sociétés et groupes de sociétés pris en suite de la publication, le 21 décembre 2023, de la directive déléguée du 17 octobre 2023, vient de rehausser, en droit interne, les critères de seuil des entreprises soumises à la nouvelle règlementation CSRD.

Quelles informations sont publiées et comment ?

Aux termes de la Directive CSRD et des textes de sa transposition en droit interne, les informations en matière de durabilité :

- Figurent « au sein d’une section distincte [du] rapport de gestion» des entreprises concernées et ce sous format électronique XHTML.

- Doivent « [permettre] de comprendre les incidences de l’activité de la société sur les enjeux de durabilité, ainsi que la manière dont ces enjeux influent sur l’évolution de ses affaires, de ses résultats et de sa situation. ».

Il s’agit là de l’expression du concept de « double matérialité » ou de « double importance » introduit par la Directive CSRD imposant aux entreprises de s’interroger sur et d’identifier (i) leurs impacts sur les enjeux de durabilité, comprenant les enjeux environnementaux, sociaux et de gouvernement d’entreprise, mais également, et inversement, (ii) l’incidence de ces enjeux sur leurs propres activités.

Pour mieux comprendre ce concept, les entreprises peuvent se référer utilement au projet de guide sur « l’analyse de matérialité » élaboré par l’EFRAG.

- Portent principalement sur :

- Modèle et stratégie d’entreprise,

- Objectifs de durabilité dans le temps ; progrès réalisés et échéances fixées,

- Rôle, compétences et expertise des organes de l’entreprise du point de vue de la durabilité,

- Politiques de l’entreprise en matière d’enjeux de durabilité,

- Systèmes d’incitation des organes de l’entreprise liés à la durabilité,

- Procédure de vigilance raisonnable en matière de durabilité,

- Impacts négatifs – réels et potentiels, mesures prises pour les recenser, prévenir, atténuer/éliminer, et résultats obtenus,

- Risques liés aux enjeux de durabilité,

- Indicateurs liés aux éléments ci-dessus.

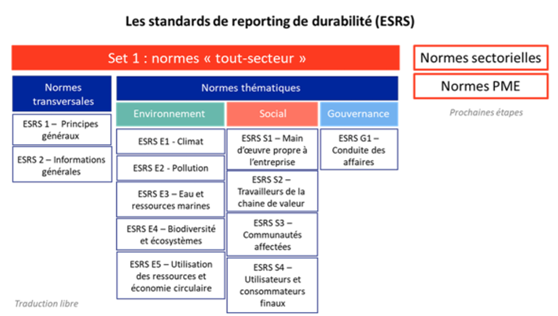

- Sont présentées conformément aux normes d’informations en matière de durabilité adoptées par la Commission européenne – normes dites « ESRS » (European Sustainability Reporting Standards) développées par l’EFRAG (Groupe consultatif européen sur l’information financière) et dont une première série vient d’être fixée par un acte délégué européen publié le 22 décembre 2023 (Règl. Délégué UE 2023/2772 du 31-7-2023).

Ces normes d’information ESRS, reposent sur les 3 piliers traditionnels de la RSE – les critères Environnementaux, Sociaux et de Gouvernance (ESG) – répartis en 12 thématiques – dont 2 dites transversales et 10 dites thématiques – elles-mêmes subdivisées en 82 « informations spécifiques » ou « exigence de divulgation » (« DR » pour : « Disclosure Requirement »), dont un tableau synthétique est présenté ci-dessous[1] :

[1] Tableau issu du site de l’AMF : https://www.amf-france.org/fr/actualites-publications/dossiers-thematiques/le-reporting-de-durabilite-csrd-0

A ce jour, seules les normes dites « universelle » ou « non sectorielles » ont été adoptées par le règlement délégué du 31 juillet 2023 susvisé.

La Commission dispose jusqu’au 30 juin 2024 (délai qui vient néanmoins d’être repoussé jusqu’au 30 juin 2026 pour certaines normes) pour publier les normes proportionnées aux petites et moyennes entreprises, les normes dites « sectorielles » applicables par secteur d’activité et les normes applicables aux entreprises de pays tiers.

Ainsi, bien que cela puisse encore être amené à évoluer, nous pouvons à ce stade retenir du règlement délégué du 31 juillet 2023 que :

- Les informations en matière de durabilité doivent être présentées dans une section spéciale du rapport de gestion en quatre parties distinctes et dans l’ordre suivant :

- informations générales ;

- informations environnementales ;

- informations sociales ; et,

- informations en matière de gouvernance ;

- Il n’est pas obligatoire de présenter des informations sur l’ensemble des 82 DR :

- Seules sont obligatoires dans tous les cas, les informations générales prévues par la norme ESRS 2 ;

- Pour l’ensemble des autres normes, c’est l’analyse de la « double matérialité » qui prévaut. C’est ainsi à l’entreprise de déterminer, parmi les thématiques prévues par l’ensemble des autres normes ESRS, celles qui sont importantes au regard de sa propre situation et de sa chaine de valeur, pour apprécier quelles informations devront donc être publiées dans le cadre du reporting

NB : s’agissant spécifiquement de la norme ESRS E1 consacrée au changement climatique : l’entreprise devra néanmoins inclure dans son rapport sur la durabilité les conclusions de son analyse de la « double matérialité » et les raisons l’ayant conduit à considérer que ces informations n’étaient pas d’importance au regard de sa propre situation.

Là encore, les entreprises peuvent se référer utilement au projet de guide sur la mise en œuvre détaillée de chaque « exigence de divulgation » élaboré par l’EFRAG, ou encore, lorsque celui-ci sera opérationnel, au Portail RSE mis en place par le Gouvernement (dont la mise à jour pour intégrer les indicateurs mentionnés dans la directive CSRD est annoncée prochainement).

Quel contrôle des informations ?

Pour s’assurer du respect des obligations mises en place par la directive comme de leur véracité, une vérification du reporting doit être assurée par un auditeur de durabilité chargé de réaliser un rapport de certification sur les informations en matière de durabilité. Lors de la transposition de la directive, la France a fait le choix d’une certification assurée soit par un commissaire aux comptes (pas nécessairement celui chargé de l’audit des comptes) soit par un organisme tiers indépendant (OTI) accrédité par le Comité français d’accréditation. Aux termes du Rapport au Président de la République, l’objectif est « d’appliquer les mêmes règles aux professionnels, qu’ils soient commissaires aux comptes ou auditeurs d’informations en matière de durabilité exerçant au sein d’un OTI. Ces règles concernent notamment les conditions de nomination, de déontologie, d’exercice de la mission, ou de révocation ». En conséquence, les professionnels procédant à cette nouvelle mission seront supervisés par un seul et même superviseur : la H2A (Haute autorité de l’audit) qui succède au H3C (Haut conseil du commissariat aux comptes).

L’auditeur de durabilité sera désigné par une décision des associés en assemblée générale pour un mandat de six exercices. Par dérogation, lors de la première désignation, l’auditeur peut être nommé soit pour la durée du mandat restant à courir au titre de la mission de certification des comptes, soit pour un mandat de trois exercices.

Les entreprises soumises aux nouvelles obligations de reporting CSRD devront donc veiller à anticiper l’identification et la désignation de cet auditeur en assemblée générale, selon le calendrier de déploiement des obligations CSRD visées plus haut.

Comme rapporté par le Rapport au Président de la République, « l’audit du rapport de durabilité doit être effectué, dans un premier temps, selon une norme d’assurance limitée (« limited assurance ») – par opposition à une assurance raisonnable applicable pour la certification des états financiers – c’est-à-dire portant sur l’absence d’anomalie significative. Cette notion d’assurance limitée sera définie par un acte délégué de la Commission européenne avant le 1er octobre 2026 et s’imposera directement aux Etats membres (article 26 § 3 de la directive 2006/43 modifiée). Dans l’attente, la directive prévoit que les Etats membres peuvent appliquer leurs normes nationales ». Toutefois, une évolution ultérieure vers une norme d’assurance raisonnable pourrait être imposée.

Quelles sanctions ?

Différentes sanctions spécifiques ont été prévues pour assurer l’effectivité de la réforme.

Ainsi, le dispositif du référé injonction de faire de l’article L. 238-1 du Code de commerce sera applicable. Autrement dit, toute personne intéressée n’ayant pu obtenir la communication des informations de durabilité pourra demander au président du tribunal statuant en référé soit d’enjoindre sous astreinte à la personne ou à l’organe compétent pour la production, la communication ou la transmission des documents ou informations de les communiquer, soit de désigner un mandataire chargé de procéder à cette communication.

La non-désignation de l’auditeur de durabilité est aussi sanctionnée. Aux termes de l’article L. 821-6 2° du Code de commerce, est puni d’un emprisonnement de deux ans et d’une amende de 30 000 euros (portée à 150 000 euros pour les personnes morales) « le fait, pour tout dirigeant d’une personne morale ou entité tenue de faire certifier ses informations en matière de durabilité, de ne pas provoquer la désignation d’un commissaire aux comptes inscrit sur la liste mentionnée au II de l’article L. 821-13 ou d’un organisme tiers indépendant inscrit sur la liste mentionnée à l’article L. 822-3. Est puni des mêmes peines le fait pour tout dirigeant d’une personne morale ou entité ayant un commissaire aux comptes inscrit sur la liste mentionnée au II de l’article L. 821-13 de ne pas le convoquer à toute assemblée générale ».

Dans le même ordre d’idée, faire obstacle aux vérifications du commissaires aux comptes ou de l’OTI est passible d’une peine d’emprisonnement de cinq ans et d’une amende de 75 000 euros (portée à 375 000 pour les personnes morales).

Enfin, en vertu du Code de la commande public, l’acheteur peut exclure de la procédure de passation d’un marché comme l’autorité concédante peut exclure de la procédure de passation d’un contrat de concession, les personnes qui ne satisfont pas à leur obligation de publication des informations en matière de durabilité.

Par Quentin Némoz-Rajot, Laurine Lavergne, Léopold Cahen et Joseph Louis