Ainsi que nous le présentions précédemment (voir notre article ici), à la suite d’un changement de doctrine administrative intervenu fin 2022, les rémunérations perçues par les associés de SEL à compter du 1er janvier 2024 seront, par principe, imposées dans la catégorie des bénéfices non-commerciaux (« BNC ») conformément au 1 de l’article 92 du Code général des impôts (ci-après « CGI ») sauf à démontrer l’existence d’un lien de subordination avec la société, caractérisant une activité salariée.

Pour rappel, pour les rémunérations perçues jusqu’au 31 décembre 2023, les associés de SEL pouvaient se prévaloir d’une doctrine administrative (BOI-BNC-DECLA-10-10 n°110 dans sa version en vigueur jusqu’au 15 décembre 2022) affirmant que les revenus retirés par les associés de l’exercice de leur activité professionnelle dans une SEL ne relevaient pas de la catégorie des BNC, mais de celle des traitements et salaires ou des rémunérations allouées aux gérants et associés relevant de l’article 62 du CGI.

Tirant les conséquences de la jurisprudence du Conseil d’État en la matière (CE, 16 oct. 2013, n°339822 et CE, 8 déc. 2017 n°409429) l’administration fiscale a modifié sa doctrine à la fin de l’année 2022 (BOI-RSA-GER-10-30 n°500 et suivants) et publié le 27 décembre 2023 un rescrit précisant le régime fiscal applicable aux associés d’une SEL (BOI-RES-BNC-000136).

Désormais, les rémunérations perçues par les associés de SEL doivent être ventilées selon qu’elles ont pour objet l’exercice des fonctions de dirigeant, ou l’exercice de l’activité libérale (les fonctions dites « techniques ») :

Les rémunérations perçues au titre des fonctions de dirigeant

Les rémunérations versées aux associés de SEL pour l’exercice de leurs fonctions de dirigeant continuent d’être imposées dans la catégorie des traitements et salaires.

De fait, les dirigeants de SELAS et gérants minoritaires de SELARL sont assimilés-salariés, tandis que les gérants majoritaires de SELARL relèvent d’une catégorie spécifique d’imposition prévue par l’article 62 du CGI renvoyant pour l’essentiel aux règles des traitements et salaires.

Les rémunérations « techniques » perçues au titre de l’exercice de l’activité libérale

En principe, les rémunérations « techniques » des associés de SEL, allouées en raison de l’exercice de leur activité libérale, sont dorénavant imposées dans la catégorie des BNC.

Elles peuvent toutefois relever de la catégorie des traitements et salaires lorsqu’est démontrée l’existence d’un lien de subordination entre l’associé et la SEL au titre de l’exercice de cette activité libérale (de fait, les gérants majoritaires ne peuvent pas être concernés par cette hypothèse).

À ce sujet, l’administration a précisé dans son rescrit de décembre, quant aux modalités de mise en œuvre, que :

- Le régime micro-BNC s’appliquera aux associés de SEL (le respect du seuil d’application de ce régime devra être apprécié au regard des rémunérations brutes totales (charges inclues et après réintégration des dépenses professionnelles de l’associé acquittées par la société) perçues par l’associé en N-1 ou en N-2) ;

- Les cotisations de type « Madelin » ne sont pas déductibles des revenus déclarés dans la catégorie des traitements et salaires. En revanche, elles sont déductibles des revenus déclarés en BNC ;

- Les honoraires rétrocédés par une SEL aux associés d’une SPFPL sont également imposés dans la catégorie des BNC ;

- Les associés d’une SEL, agissant au nom et pour le compte de la société, ne répondent pas à la définition d’entrepreneur individuel et ne peuvent donc pas opter pour l’assimilation à une EURL (et par extension, ils ne peuvent pas être soumis à l’IS) ;

- L’associé de SEL n’est pas considéré, en matière de TVA, comme un assujetti agissant en tant que tel (il n’agit pas de manière indépendante de la SEL), à ce titre, les rémunérations « techniques » perçues par les associés de SEL ne sont pas soumises à la TVA et l’associé n’est pas tenu d’émettre une facture au titre des rémunérations perçues ;

- Les associés de SEL ne sont pas considérés comme des indépendants en matière de CFE, et seule la SEL est redevable de cette contribution. En revanche, les associés peuvent être soumis à la CFE s’ils exercent une activité professionnelle distincte en leur nom propre, complémentaire de leurs fonctions techniques exercées dans la SEL ;

- Enfin, les associés de SEL peuvent bénéficier des dispositifs d’épargne salariale en tant que dirigeant, même si ces dispositifs s’adressent en première intention aux salariés, mais uniquement dans certains cas strictement visés par la loi (c’est-à-dire lorsque les associés ont le statut de président, directeur général, gérant ou membre du directoire de la société).

Les critères de la dissociation

L’administration fiscale rappelle que les rémunérations perçues au titre de la fonction de gérant sont celles allouées à raison des tâches qui ne sont pas réalisées dans le cadre de l’activité libérale (par exemple : convocation d’assemblée, représentation de la société dans les rapports avec les associés et à l’égard des tiers, décision de déplacement du siège social de la société, etc.).

À contrario, en sont exclues les tâches de nature administrative qui sont inhérentes à la pratique de l’activité libérale telles que la facturation du client ou du patient, l’encaissement, les prises de rendez-vous, les approvisionnements de fournitures, la gestion des équipes ou la rédaction de documents tels que des ordonnances de prescription.

Il est d’ailleurs admis qu’une part de 5% de la rémunération globale des gérants majoritaires de SELARL (et SELCA) puisse représenter la part consacrée à leur activité de direction, qu’il soit possible de la distinguer ou non de la rémunération technique (BOI-RSA-GER-10-30 n°550). À défaut et si le contribuable souhaite affecter plus de 5% de ses revenus à sa rémunération de mandataire social, il devra pouvoir justifier la part de rémunération affectée aux fonctions de dirigeant.

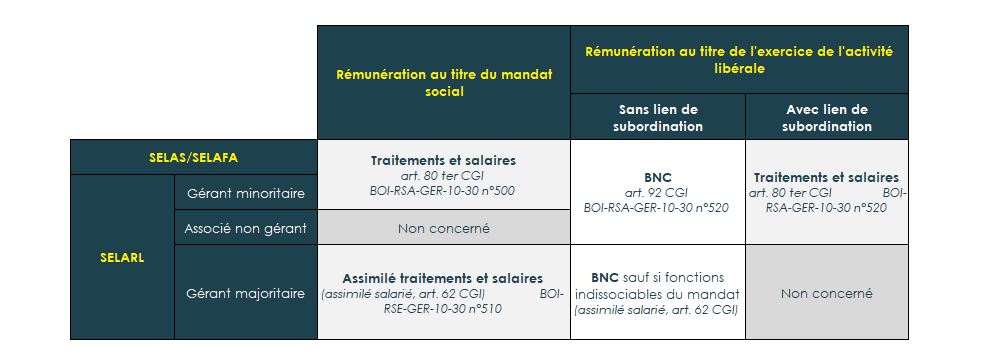

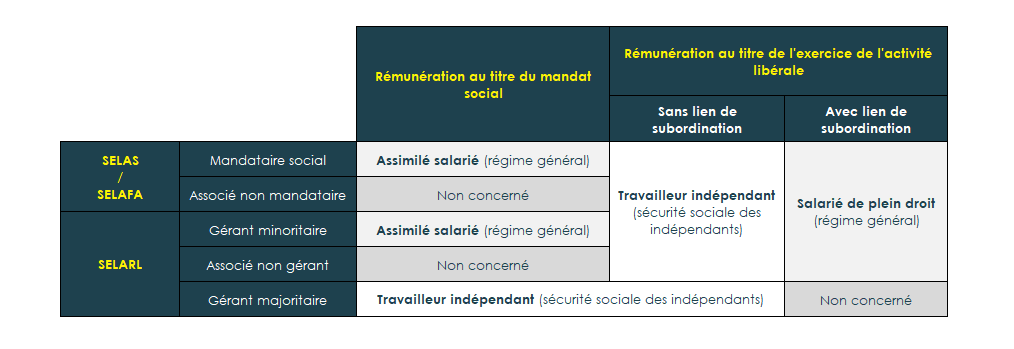

Le traitement fiscal et social des différentes catégories de dirigeants et associés de SEL peut être récapitulé de la manière suivante :

Régime fiscal :

Régime social

Les actions à entreprendre dès 2024 :

Les démarches et formalités qui devront être réalisées, dès cette année pour les associés de SEL qui choisiront de ne pas appliquer la tolérance administrative maintenue pour les rémunérations techniques 2023, et dès 2025 pour tous les associés de SEL percevant des rémunérations techniques, n’ont pas encore été spécifiées par les administrations sociales et fiscales.

À ce titre, les associés relevant du régime micro-BNC devront porter le montant de leurs recettes annuelles directement sur leur déclaration de revenus n°2042, tandis que les associés relevant du régime réel devront déposer une déclaration de résultat n°2035 (et accompagner leur déclaration de revenus personnelle annuelle d’une déclaration complémentaire 2042 C PRO reprenant le montant de leur bénéfice imposable tel que déterminé dans la déclaration 2035). Pour cela, il leur sera indispensable d’avoir un numéro de SIREN. S’ils n’en disposent pas encore, ils devront s’immatriculer en tant que tels auprès du Guichet Unique.

Cependant, la mise en place d’un parcours utilisateur dédié aux associés SEL n’a pas encore été prévue spécifiquement. Toutefois, un guide élaboré par l’administration fiscale devrait être publié prochainement sur le parcours utilisateur « création d’un associé de SEL » du Guichet des Formalités des Entreprises.

Des démarches similaires doivent également être effectuées auprès des organismes sociaux. Rencontrant les mêmes difficultés d’inscription et de déclaration, il pourrait être utile aux associés de SEL de contacter l’organisme de sécurité social dont ils dépendent, afin de constater l’impossibilité de procéder aux déclarations et éventuels versements.