Par la promulgation de la loi de finances rectificatives pour 2022, le Gouvernement s’est engagé dans la mise en œuvre de la facturation électronique entre les entreprises françaises assujetties à la TVA. La facturation électronique interviendra progressivement entre 2024 et 2026. Les entreprises concernées devront se conformer à des procédures encadrées.

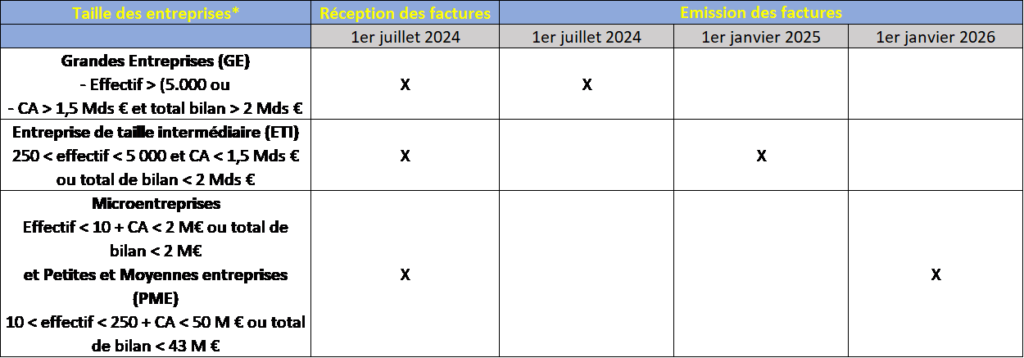

Calendrier de la mise en œuvre de la facturation électronique selon la taille des entreprises

(*) Pour les entreprises faisant partie d’un groupe, intégré fiscalement ou non, La notion d’entreprise retenue est celle de l’unité légale (identifiée par son SIREN).

Objectifs de la généralisation de la facturation électronique

- Levier de simplification et d’accélération de la transition numérique des entreprises,

- renforcement de leur compétitivité grâce à l’allègement de la charge administrative et aux gains de productivité résultant de la dématérialisation,

- simplification, à terme, de leurs obligations déclaratives en matière de TVA grâce au pré-remplissage des déclarations,

- amélioration de la lutte contre la fraude, au bénéfice des opérateurs économiques de bonne foi et d’une concurrence loyale[1],

- amélioration de la connaissance en temps réel de l’activité des entreprises.

[1] Le montant des recettes supplémentaires qui pourra être collecté grâce à la mise en place de la facturation électronique est estimé à 3 Md€ / an (feuille de route « lutte contre toutes les fraudes aux finances publiques » – Dossier de presse – Mai 2023)

La réforme comporte quatre volets :

1. Facture électronique – B2B Domestique

Facture électronique pour toutes les opérations : ventes / prestations de services entre professionnels (assujetti redevable ou non, dont entreprises bénéficiant du régime de la franchise en base).

Opérations dans le champs de la TVA – En France[2].

En revanche, les entreprises assujetties à la TVA mais réalisant des opérations exonérées de TVA et dispensées de factures (article 261 à 261 € du CGI) ne sont pas concernées par la facturation électroniques pour leurs seules opérations exonérées. Sont visées notamment certaines opérations bancaires, d’assurances, locations immobilières, prestations réalisées par les professionnels du secteur médical et paramédical, prestations d’enseignements (formation initiale et formation professionnelle continue), opérations réalisées par les organismes à but non lucratif, les services rendues à leurs membres par les groupements de moyens etc.

Ces entreprises restent toutefois tenues, dès le 1er juillet 2024, de choisir une plateforme intermédiaire pour être en mesure de recevoir les factures électroniques

[2] La facturation électronique déjà en vigueur à destination de l’Etat, ses établissements publics ou les collectivités locales et les établissements publics locaux (« B2G ») demeure obligatoire (utilisation de la plateforme Chorus) et s’applique pour l’ensemble des personnes morales de droit public.

2. E-Reporting – B2B International

Transmission des données de transactions B2B International : transmission des données des factures si votre fournisseur ou votre client professionnel est situé dans ou hors de l’UE.

3. E-Reporting – B2C

Transmission des données de transactions B2C : transmission du chiffre d’affaires (quelque soit le montant) réalisé par jour avec des particuliers ou des personnes morales non assujetties à la TVA (ex. associations)

4. E-Reporting des données de paiements – B2B Domestique, B2B International, B2C

Transmission des données d’encaissement par le fournisseur / prestataire, uniquement sur les Prestations de services, quelque soit le montant facturé hors option sur les débits, hors opérations autoliquidées.

Le E-reporting des données de paiement est un dispositif distinct du E-reporting des données de transaction. Il peut compléter une facturation électronique ou le E-reporting de transactions.

En pratique :

- A compter du 1er juillet 2024, toutes les entreprises, quelle que soit leur taille, devront être mesure de recevoir des factures sous format électronique adressées par les grandes entreprises[3] et les entreprises volontaires. Les entreprises devront donc avant cette date choisir une plateforme intermédiaire :

- Soit le portail public de facturation Chorus Pro ;

- Soit une plateforme de dématérialisation privée partenaire immatriculée par l’administration fiscale.[4]

- Une facture sous format électronique devra respecter un forme électronique normée, comporter certaines mentions obligatoires sous un format donné et être transmises par l’intermédiaires d’une plateforme dédiée.

- Les éditeurs de logiciel de facturation développent actuellement les mises à jour pour répondre aux nouvelles exigences. Si une entreprises n’a pas de logiciel, elle pourra saisir les données de la facture directement sur la plateforme pour générer la facture qui sera émise électroniquement et transmise à la plateforme de son client.

L’administration a publié sur le site www.impots.gouv.fr une Foire Aux Questions (FAQ) relative à la facturation électronique à laquelle il est utile de se reporter.

[3] Cela peut être par exemple les fournisseurs d’électricité, d’accès téléphone/internet etc.

[4] La liste des plateformes partenaires sera disponible, en principe, à partir de septembre 2023 sur le site www.impots.gouv.fr